精算表

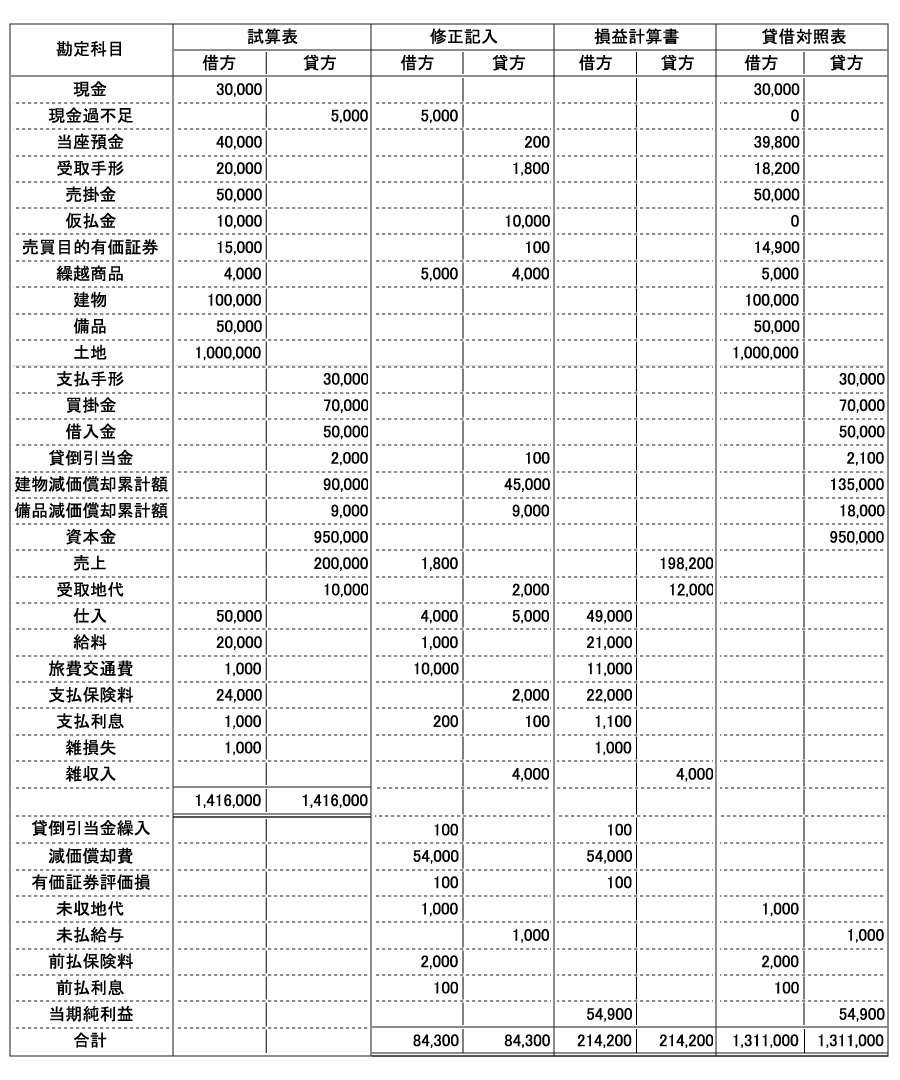

決算日に判明した未処理事項

現金過不足のうち1,000円は、受取地代の記入漏れと判明した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足 | 1,000 | 受取地代 | 1,000 |

受取地代(収益)が1,000円増加し、相手勘定に現金過不足1,000円を計上します。

仮払金は、旅費交通費であることが判明した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 10,000 | 仮払金 | 10,000 |

旅費交通費(費用)が10,000円増加し、仮払金(資産)が10,000円減少します。

売上の対価として受け取った受取手形が7500円が5,700円であることが判明した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 1,800 | 受取手形 | 1,800 |

売上(収益)が1,800円減少し、受取手形(資産)が1,800円減少します。

当座預金から支払利息200円が引き落とされていたが、未処理であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 200 | 当座預金 | 200 |

支払利息(費用)が200円増加し、当座預金(資産)が200円減少します。

決算整理事項

受取手形・売掛金の残高に対して3%の貸倒引当金を差額補充法で設定する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 100 | 貸倒引当金 | 100 |

貸倒引当金繰入(費用)が100円増加し、貸倒引当金(負債)が100円増加します。

(売掛金20,000円+受取手形50,000円)×貸倒引当率3%=2,100円 2,100円-2,000円

=100円

建物の減価償却を行う。建物(定額法 耐用年数20年 残存価額は取得原価の10%)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 45,000 | 減価償却累計額 | 45,000 |

減価償却費(費用)が45,000円増加し、減価償却累計額(負債)が45,000円増加します。

取得価額100,000円×0.9÷20年=45,000円

備品の減価償却を行う。備品(定額法 耐用年数5年 残存価額は取得原価の10%)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 9,000 | 減価償却累計額 | 9,000 |

減価償却費(費用)が9,000円増加し、減価償却累計額(負債)が9,000円増加します。

取得価額50,000円×0.9÷5年=9,000円

支払利息のうち100円は来期分である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払利息 | 100 | 支払利息 | 100 |

前払利息(資産)が100円増加し、支払利息(費用)が100円減少します。

今期末の給料1,000円が未払いであった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料 | 1,000 | 未払給料 | 1,000 |

給料(費用)が1,000円増加し、未払給料(負債)が1,000円増加します。

今期の地代のうち1,000円をまだ受け取っていない。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収地代 | 1,000 | 受取地代 | 1,000 |

未収地代(資産)が1,000円増加し、受取地代(収益)が1,000円増加します。

保険料は、2月に1年分を支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | 2,000 | 支払保険料 | 2,000 |

前払保険料(資産)が2,000円増加し、支払保険料(費用)が2,000円減少します。

24,000円÷12ヶ月×1ヶ月=2,000円

売買目的有価証券の時価は14,000円であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 100 | 売買目的有価証券 | 100 |

有価証券評価損(費用)が100円増加し、売買目的有価証券(資産)が100円減少します。

帳簿価額15,000円-時価14,000円=有価証券評価損1,000円

今期の期末棚卸高は、5,000円であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 4,000 | 繰越商品 | 4,000 |

仕入(費用)が4,000円増加し、繰越商品(資産)が4,000円減少します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 5,000 | 仕入 | 5,000 |

繰越商品(資産)が5,000円増加し、仕入(費用)が5,000円減少します。

現金過不足の内容は不明であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足 | 4,000 | 雑収入 | 4,000 |

雑収入(収益)が4,000円増加し、相手勘定に現金過不足4,000円を計上します。

精算表