費用収益の見越繰延

費用収益対応の原則

費用収益の見越し・繰延べという処理を勉強します。なぜ、このような処理をするかと言えば、一会計期間の費用と収益を対応させるためですが、詳しいことは、日商簿記1級や税理士試験の財務諸表論で勉強します。とりあえず日商簿記3級では、何か理由があるんだなと考えて、処理だけマスターして下さい。

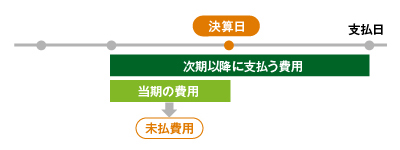

費用の見越し

決算時に、当期の費用なのにまだ費用として計上されていない場合、その分の費用を計上することを費用の見越しといいます。

設例1

会計期間は、1月1日から12月31日までの1年間です。新築のアパート1月10円の家賃を翌月5日に支払うこととし、11月から入居した。12月5日に家賃10円を支払った。

期中処理(12月5日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払家賃 | 10 | 現金 | 10 |

支払家賃(費用)が10円増加し、現金(資産)が10円減少します。

期末処理(12月31日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払家賃 | 10 | 未払家賃 | 10 |

支払家賃(費用)が10円増加し、未払家賃(負債)が10円増加します。

12月分の家賃が未払ですので、未払計上します。

翌期期首(1月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払家賃 | 10 | 支払家賃 | 10 |

未払家賃(負債)が10円減少し、支払家賃(費用)が10円減少します。

期末に見越計上した費用を、期首に振り替えます。これを再振替仕訳といいます。

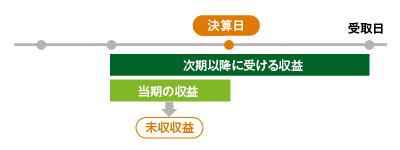

収益の見越し

決算時に、当期の収益なのにまだ収益として計上されていない場合、その分の収益を計上することを収益の見越しといいます。

設例2

会計期間は、1月1日から12月31日までの1年間です。新築のアパート1ヶ月10円の家賃を翌月5日に受け取ることとし、11月から入居した賃借人から12月5日に家賃10円を受け取った。

期中処理(12月5日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10 | 受取家賃 | 10 |

現金(資産)が10円増加し、受取家賃(収益)が10円増加します。

期末処理(12月31日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収家賃 | 10 | 受取家賃 | 10 |

未収家賃(資産)が10円増加し、受取家賃(収益)が10円増加します。

12月分の家賃が未収ですので、未収計上します。

翌期期首(1月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 10 | 未収家賃 | 10 |

受取家賃(収益)が10円減少し、未収家賃(資産)が10円減少します。

期末に見越計上した収益を、期首に振り替えます。これを再振替仕訳といいます。

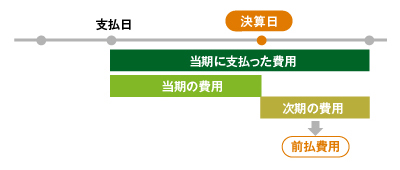

費用の繰延べ

決算時に、翌期の費用なのに費用として計上している場合、その分の費用を差し引くことを費用の繰延べといいます。

設例3

3月1日に向こう1年分の保険料を120円を支払った。会計期間は、1月1日から12月31日までの1年間です。

期中処理(3月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | 120 | 現金 | 120 |

支払保険料(費用)が120円増加し、現金(資産)が120円減少します。

期末処理(12月31日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | 20 | 支払保険料 | 20 |

前払保険料(資産)が20円増加し、支払保険料(費用)が20円減少します。

120円÷12ヶ月×2ヶ月=20円

翌期期首(1月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | 20 | 前払保険料 | 20 |

支払保険料(費用)が20円増加し、前払保険料(資産)が20円減少します。

期末に繰延べた費用を、期首に振り替えます。これを再振替仕訳といいます。

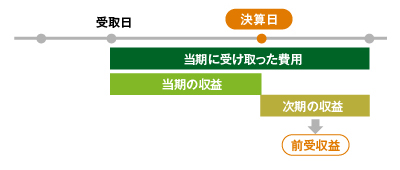

収益の繰延べ

決算時に、翌期の収益なのに収益として計上している場合、その分の収益を差し引くことを収益の繰延べといいます。

設例4

3月1日に向こう1年分の保険料120円を受け取った。会計期間は、1月1日から12月31日の1年間です。

期中処理(3月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 120 | 受取家賃 | 120 |

現金(資産)120円増加し、受取家賃(収益)が120円増加します。

期末処理(12月31日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 20 | 前受家賃 | 20 |

受取家賃(収益)が20円減少し、前受家賃(負債)が20円増加します。

120円÷12ヶ月×2ヶ月=20円

翌期期首(1月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受家賃 | 20 | 受取家賃 | 20 |

前受家賃(負債)が20円減少し、受取家賃(収益)が20円増加します。

期末に繰延べた収益を、期首に振り替えます。これを再振替仕訳といいます。