帳簿の締切

帳簿の締切の順序

帳簿には、当期の取引と決算整理が記入されていますが、翌期に繰り越すために、帳簿の締切という作業がされます。帳簿の締切は、以下のような手順で行われます。

1. 収益・費用の損益勘定への振替

2. 当期純利益の資本金勘定への振替

3. 勘定の締切

4. 繰越試算表の作成

設例1

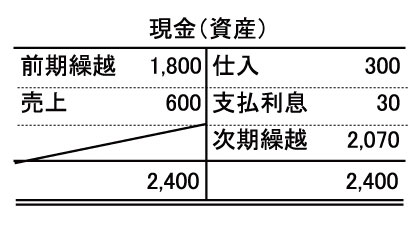

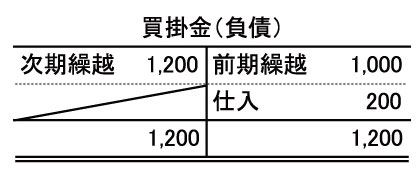

期首資本金は2,000円、期首現金は1,800円、期首売掛金は1,200円、期首買掛金は1,000円です。期中取引は次の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 600 | 売上 | 600 |

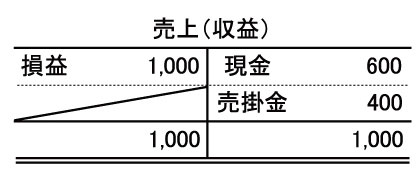

現金(資産)が600円増加し、売上(収益)が600円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 400 | 売上 | 400 |

売掛金(資産)が400円増加し、売上(収益)が400円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 300 | 現金 | 300 |

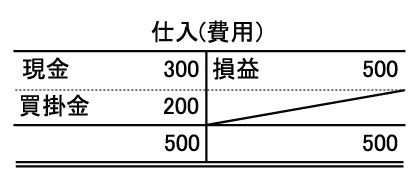

仕入(費用)が300円増加し、現金(資産)が300円減少します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 買掛金 | 200 |

仕入(費用)が200円増加し、買掛金(負債)が200円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 30 | 現金 | 30 |

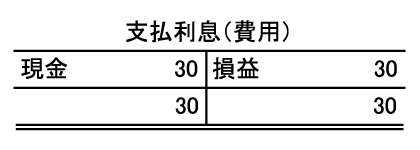

支払利息(費用)が30円増加し、現金(資産)が30円減少します。

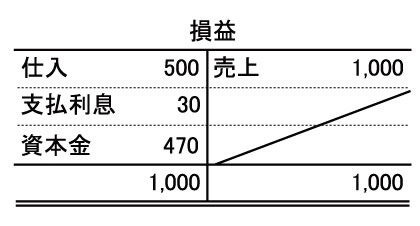

収益・費用の損益勘定への振替

収益・費用の勘定残高は、売上1,000、仕入500、支払利息30円です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 1,000 | 損益 | 1,000 |

売上(収益)を1,000円減少させ、全額損益勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 500 | 仕入 | 500 |

仕入(費用)を500円減少させ、全額損益勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 30 | 支払利息 | 30 |

支払利息(費用)を30円を減少させ、全額損益勘定に振り替えます。

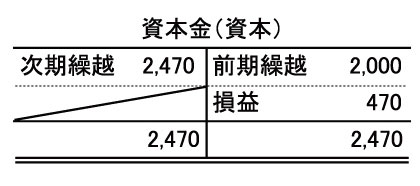

当期純利益の資本金勘定への振替

当期純利益を資本金勘定に振り替えます。当期純利益の計算は次の通りです。売上1,000円-仕入500円-支払利息30円=当期純利益470円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 470 | 資本金 | 470 |

損益勘定の貸借差額470円を全額資本金に振り替えます。

勘定の締切

収益・費用の締切

資産・負債・純資産の締切

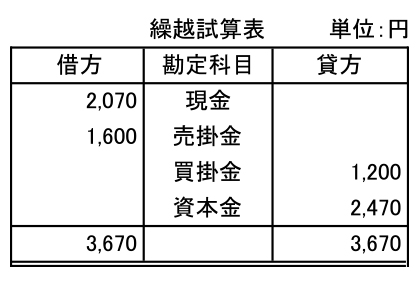

繰越試算表の作成

翌期に繰り越す金額が正しいかどうかを確認するため、繰越試算表を作成します。

参考事項

帳簿の締切には、大陸式と英米式があります。日商簿記3級では大陸式は、出題されないため説明を省きました。興味ある方は、日商簿記2級以降で勉強して下さい。