損益計算書・貸借対照表

損益計算書には、収益と費用を記載します。収益-費用が当期純利益です。収益<費用のときは、当期純損失となります。貸借対照表には、資産・負債・純資産と当期純利益を計上します。では、書き方を記入します。決算整理後の残高は、以下の通りです。

<資産>

現金 1,000 当座預金 2,000 売掛金 5,000 商品 3,000 建物 10,000

<負債>

買掛金 2,000 貸倒引当金 50 減価償却累計額 1,000

<資本>

資本金 10,000

<収益>

売上高 10,000

<費用>

売上原価 5,000 給料 1,000 支払利息 200 減価償却費 800 貸倒引当金繰入 50

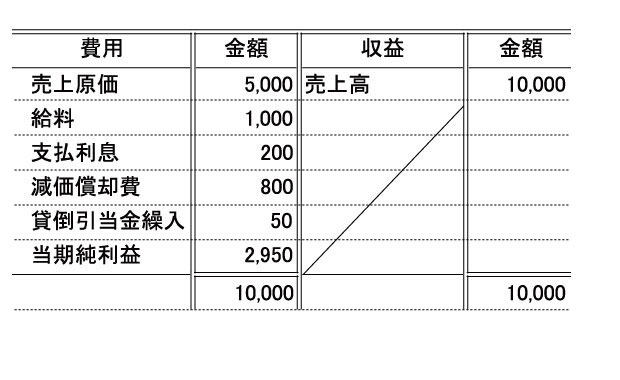

損益計算書

売上高10,000円-(売上原価5,000円+給料1,000円+支払利息200円+減価償却費800円+貸倒引当金繰入50円)=当期純利益2,950円

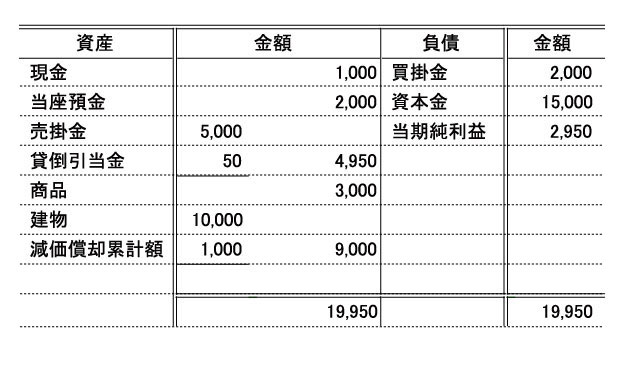

貸借対照表

貸倒引当金は、売掛金のマイナス項目として記載し、右に差額を記載します。

減価償却累計額は、建物のマイナス項目として記載し、右に差額を記載します。