貸倒れ

この頁では、貸倒損失と貸倒引当金について学習します。貸倒れとは、取引先の倒産などによって売掛金や受取手形などの債権が回収できなくなった状態をいいます。貸倒れによって、売上による利益は、実質的に減るわけです。当期の売上(収益)に関する債権が当期に回収できなくなれば、当期に貸倒損失(費用)として処理でき、費用と収益の対応ができます。

ところが、前期に売上げた債権が当期に回収できなくなったときは、前期の売上(収益)に対する貸倒損失(費用)を当期に処理することとなり、費用と収益の対応ができません。そこで、当期の売上に対して翌期以降に貸倒れが生じるリスクを費用化するための勘定が貸倒引当金繰入(費用)です。

貸倒引当金(負債)は、売掛金や受取手形からマイナスする形式で表示します。 実際に貸倒れていない債権を減額することはできないので、債権金額のマイナスを表す評価勘定です。

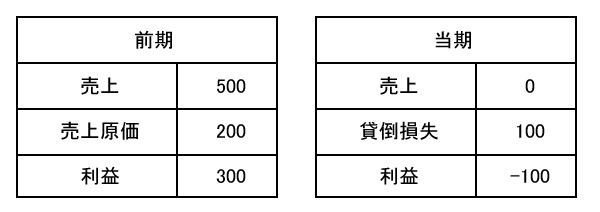

誤った会計処理

前期の売上(収益)に対する貸倒損失(費用)を当期に処理すると、費用と収益の対応ができません。

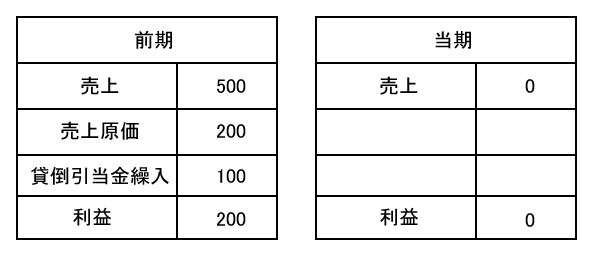

正しい会計処理

貸倒のリスクを前期に計上し、前期及び当期の費用と収益をそれぞれ対応させます。

貸倒損失と貸倒引当金の具体的な会計処理

設例1

当期に売上げた債権が貸倒れた時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失 | 200 | 売掛金 | 200 |

貸倒損失(費用)が200円増加し、売掛金(資産)が200円減少します。

当期に売り上げた債権が当期に回収できなくなったときは、貸倒損失勘定を使います。

設例2

前期以前に売上げた債権が貸倒れた時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 200 | 売掛金 | 200 |

貸倒引当金(負債)が200円減少し、売掛金(資産)が200円減少します。

設例3

貸倒引当金が貸倒れた金額より小さいとき

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 100 | 売掛金 | 200 |

| 貸倒損失 | 100 |

貸倒引当金(負債)が100円減少し、貸倒損失(費用)が100円増加し、売掛金(資産)が200円減少します。

貸倒引当金の計上方法(差額補充法)

日商簿記3級では、貸倒引当金の計上方法には、差額補充法を使います。貸倒引当金は負債、貸倒引当金繰入は費用です。

設例4

債権金額の残高1,000円、貸倒引当率を3%とする。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 30 | 貸倒引当金 | 30 |

貸倒引当金繰入(費用)が30円増加し、貸倒引当金(負債)が30円増加します。

1,000円 ×3%=30円

このとき、前期に繰り入れた貸倒引当金が残っている場合には、引当金の足りない分を計上します。この方法を差額補充法といいます。下記の設例5で学習します。

設例5

債権金額の残高1,000円、貸倒引当率を3%とする。前期の貸倒引当金の残額が10円ある。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 20 | 貸倒引当金 | 20 |

貸倒引当金繰入(費用)が20円増加し、貸倒引当金(負債)が20円増加します。

1,000円 ×3%-10円=20円

また引き当てるべき引当金より前期の残高の方が多い場合には、戻し入れを行います。下記の設例6で学習します。

設例6

債権金額の残高1,000円、貸倒引当率を3%とする。前期の貸倒引当金の残額が40円ある。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 10 | 貸倒引当金戻入 | 10 |

貸倒引当金(負債)が10円減少し、貸倒引当金戻入(収益)が10円増加します。

40円-1,000円×3%=10円

貸倒引当金の計上方法(洗替法)

設例7

債権金額の残高1,000円、貸倒引当率を3%とする。前期の貸倒引当金の残高が10円あります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 10 | 貸倒引当金戻入 | 10 |

貸倒引当金(負債)が10円減少し、貸倒引当金戻入(収益)が10円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 30 | 貸倒引当金 | 30 |

貸倒引当金繰入(費用)が30円増加し、貸倒引当金(負債)が30円増加します。