売上原価

売上原価の計算過程と設例

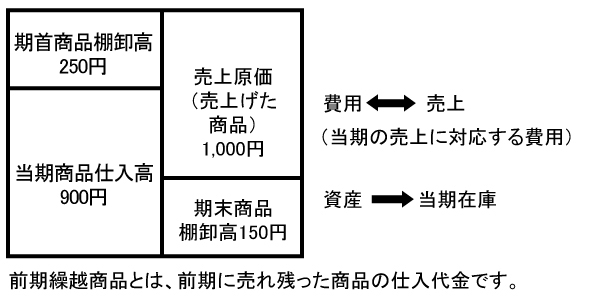

期首商品棚卸高とは、前期に売れ残った商品の仕入代金です。期末商品棚卸高とは、当期に売れ残った商品の仕入代金です。売上原価とは、当期の売上に対応する費用のことです。今まで勉強してきた項目の中では、売上げた商品の仕入代金と仕入諸係を意味します。売上原価は、下記の計算式により算出します。

売上原価1,000円=期首商品棚卸高250円+当期商品仕入高900円-期末商品棚卸高150円

設例1 売上原価を仕入勘定で計算する方法

900円の商品を仕入れ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 900 | 買掛金 | 900 |

仕入(費用)が900円増加し、買掛金(負債)が900円増加します。

商品1,000円を1,200円で売上げ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,200 | 売上 | 1,200 |

売掛金(資産)が1,200円増加し、売上(収益)が1,200円増加します。

期首商品棚卸高は250円、期末商品棚卸高は150円だった。決算整理仕訳をしなさい。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 250 | 繰越商品 | 250 |

仕入(費用)が250円増加し、繰越商品(資産)が250円減少します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 150 | 仕入 | 150 |

繰越商品(資産)が150円増加し、仕入(費用)が150円減少します。

設例2 売上原価を売上原価勘定で計算する方法

商品900円を仕入れ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 900 | 買掛金 | 900 |

商品(資産)が900円増加し、買掛金(負債)が900円増加します。

商品1,000円を1,200円で売上げ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,200 | 売上 | 1,200 |

売掛金(資産)が1,200円増加し、売上(収益)が1,200円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 1,000 | 商品 | 1,000 |

売上原価(費用)が1,000円増加し、商品(資産)が1,000円減少します。

期首商品棚卸高は250円、期末商品棚卸高は150円だった。決算整理仕訳をしなさい。

仕訳なし。

コラム:売上原価の計算

1.売上原価の計算式

一般企業で働いていると、会議などで「売上原価」という言葉を耳にする機会も多いです。損益計算書上でも表示が義務付けられている重要な項目であり、簿記3級の取得を目指すうえでも正しく理解しておかなければなりません。今回は、売上原価の意味と計算方法を詳しく紹介しますので、しっかり知識を身につけて今後の仕事に活かしていきましょう。

売上原価の計算は、次の計算式によります。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

2.売上原価と期末棚卸高の計算

企業が商品などを売って利益を得る場合、まずは元手となる商品を仕入れたり製造したりしなければなりません。この仕入れや製造にかかる費用が、「売上原価」と呼ばれるものです。商品などが売れたときに計上される原価のことであり、損益計算書上は費用として記載されます。売上原価は、企業の売上を生み出す元となる費用ですが、期末に在庫がどれくらい残っているかをチェックする「棚卸」により1年間の売上原価が確定されますので、棚卸の方法(期末棚卸高の計算方法)により売上原価は変わります。

棚卸の方法(期末棚卸高の計算方法)には、「先入先出法」「後入先出法」「移動平均法」「総平均法「最終仕入原価法」などがあります。

売上原価は、損益計算書に必ず記載しなければならないと定められた項目です。企業が利益を得た場合、法律で定められた税金を納めなければなりません。納めるべき税額は企業が得た利益によって計算されるため、企業は売上などを正しく申告する必要があります。そのために用いられるのが損益計算書などの計算書類であり、税額を計算する重要な書類となるため、所定のルールにしたがって正しく記載する必要があるのです。

3. 売上原価の仕訳の特徴

簿記で売上原価を仕訳する場合、「三分法」「売上原価対立法」「分記法」「総記法」という方法に分けられます。どの方法で仕訳をしても正しく売上原価を計算することができますが、計算を直接的に行うか間接的に行うかという点が異なるため注意しましょう。

三分法では、仕入と売上、そして抱えている在庫をそれぞれ別の勘定科目として管理します。定番ともいえる仕訳方法で、決算後の仕入勘定がそのまま売上原価の金額を示すため分かりやすいのが特徴です。ただし、期中に売上原価を計算することができません。三分法の仕訳は「設例1」の通りです。

売上原価対立法は、売上原価勘定によって売上原価を直接的に計算する方法です。売上の計上ごとに売上原価を計算しなければならず仕訳数が増えますが、期中でも売上原価を簡単に計算することができます。売上原価対立法の仕訳は「設例2」の通りです。

分記法は、勘定科目として「商品販売益」を用いて原価管理を行う方法です。期中から原価管理を行いますが、売上原価の金額を直接的に示すものではないため、別途残高勘定による計算をしなければなりません。

Ⅰ. 分記法

<前提条件>

期首商品棚卸高250円・期末商品棚卸高150円

900円の商品を仕入れ代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 900 | 買掛金 | 900 |

商品(資産)が900円増加し、買掛金(負債)が900円増加します。

商品1,000を1,200円で売って代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,200 | 商品 | 1,000 ※ |

| 商品販売益 | 200 |

売掛金(資産)が1,200円増加し、商品(資産)が1,000円減少します。売掛金1,200円と商品1,000円の差額である商品販売益(収益)が200円増加します。この商品販売益(収益)200円が利益です。

※売上原価1,000円=期首商品棚卸高250円+当期商品仕入高900円-期末商品棚卸高150円

決算時まで売上原価を評価できない場合には、分記法では処理できません。

Ⅱ. 総記法

総記法は、分記法と同じく「商品販売益」を勘定科目に使いますが、分記法は、売上時に商品と商品売却益を分けて仕訳するのに対して、総記法は、期末にまとめて売上原価の計算を行い、決算処理で商品販売益を計上します。このため期中には売上原価が分からず、期末になっても直接的に売上原価を表す勘定科目がないため、あまり便利とはいえません。

<前提条件>

期首商品棚卸高250円・期末商品棚卸高150円

900円の商品を仕入れ代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 900 | 買掛金 | 900 |

商品(資産)が900円増加し、買掛金(負債)が900円増加します。

商品1,000を1,200円で売って代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,200 | 商品 | 1,200 |

売掛金(資産)が1,200円増加し、商品(資産)が1,200円減少します。

商品の売上による利益は200円だった。決算整理仕訳をしなさい。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 200 | 商品販売益 | 200 |

商品(資産)が200円増加し、商品販売益(収益)が200円増加します。

<期末商品棚卸高の計算と売上原価の計算>

期首商品棚卸高250円+900円(買掛金)-1,200円(売掛金)+200(商品販売益)=期末商品棚卸高150円

売上原価1,000円=期首商品棚卸高250円+当期商品仕入高900円-期末商品棚卸高150円

4. 業種によって異なる売上原価の計算

売上原価とひと口にいいますが、実は業種によってその考え方は異なります。そもそも、売上原価は商品の仕入れ又は製造などにかかる費用のことです。仕入れや製造のために別途費用がかかっていれば、それも売上原価として計上できます。例えば、商品の仕入れにかかった運送費なども、売上原価の計算に含まれるケースがあります。また、製造業の場合、材料費以外に商品の製造に直接関係する人件費その他の経費についても、売上原価に計上できます。何が商品の仕入れや製造にかかる費用に含まれるかという点は業種により異なるため、売上原価の考え方も必然的に違うというわけです。

商品を販売したりする業種であれば比較的分かりやすいのですが、建設業など長期に亘る工事を行う業種やソフトウェアの提供などで利益を得るIT企業などは売上原価の考え方が難しいこともあります。合理的な計算が難しい費用をどこまで売上原価として計上すれば良いのか迷いやすいので、十分に注意しておきましょう。

5. 売上原価の計算と公式

正しい決算書を作成するためには、正しい売上原価を計算することが欠かせません。そのためにも、売上原価は「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」という公式に当てはめることで正しく計算できるようになっています。期首商品棚卸高は前期から繰り越した商品の金額、当期商品仕入高は当期に仕入れた商品の金額、期末商品棚卸高は売れ残り在庫となった商品の金額のことです。商品が全て売れた場合は在庫部分が必要なくなるため、「期首商品棚卸高+当期商品仕入高」のみで売上原価を計算できます。

より分かりやすくするために、具体的な例を挙げて考えてみましょう。とある店舗で、1枚500円で仕入れたタオルを800円で販売していたとします。期首にはタオルが20枚あり、期中に50枚のタオルを追加仕入れしました。期中には、最初からあったタオルとは別に50枚×500円=2万5000円の費用がかかったことになります。さらに、期末には30枚のタオルが売れ残りました。つまり、期中には20枚+50枚-30枚=40枚のタオルが売れたことになり、売上高は40枚×800円=32,000円となります。

売上原価は、単純に期中に仕入れた25,000円というわけではありません。売上に対してかかった費用が売上原価となるため、正しくは40枚×500円=20,000円となります。つまり、この店舗のタオルの売上による利益は、売上高である32,000円から売上原価の20,000円を差し引いた残りの12,000円という結果になるのです。

このように順序だてて考えることは大切ですが、丁寧に考えていると時間も手間も余計にかかってしまうでしょう。そこで利用されるのが、最初に挙げた公式なのです。公式を利用すれば、丁寧に内容を考えるまでもなく、正しい売上原価を導き出すことができます。

期首商品棚卸高は最初からあった20枚×500円=10,000円、当期商品仕入高は追加仕入れした50枚×500円=25,000円、期末商品棚卸高は売れ残った30枚×500円=15,000円となります。これを公式に当てはめると、「10,000円+25,000円-15,000円=20,000円」となり、実際の売上原価と一致するというわけです。

6. 売上原価と製造原価

売上原価と混同されがちな項目として、「製造原価」というものが挙げられます。そもそも別のものなのか、名前が違うだけで同じものなのか、混乱してしまう人も少なくありません。売上原価を正しく理解するためにも、製造原価とどのように違うのかを知っておきましょう。

製造原価は名前こそ微妙に違うものの、売上原価の1つであることに違いはありません。製造原価は主に製造業で原価を示すときに用いられる項目で、業種によって売上原価と使い分けられていると覚えておきましょう。

売上原価を用いるのは、小売店など仕入れた商品をそのまま販売して利益を得るような業種が多いです。これに対し、製造原価は工場のように自ら作ったものを商品として販売したり、元となる商品を加工して販売したりする業種でよく用いられます。売上原価の考え方は業種によって異なるという特徴の通り、特定の業種ではあえて「製造原価」という項目を使って一般的な売上原価とは区別しているというわけです。

なお、製造原価には商品を作るための材料費はもちろん、製造に関わる人の給与などの労務費、製造する工場の水道光熱費などの経費など、様々なものが含まれます。複雑な計算になることも多いですが、日商簿記3級では試験範囲外ですので、ここでは2級以上の学習事項を捉えて下さい。