当座預金

当座預金

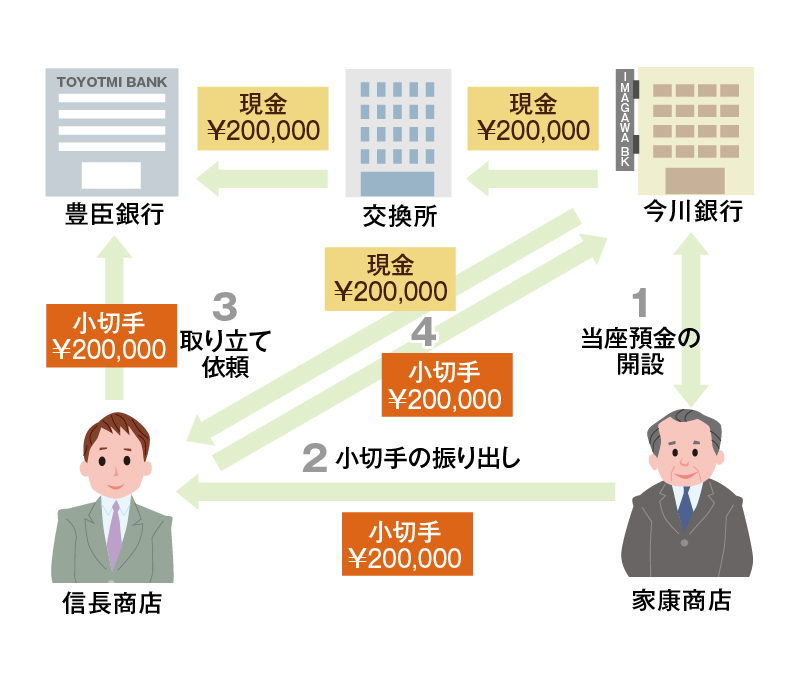

当座預金の仕組みについて下記の具体例で説明します。

1. 家康商店が今川銀行に当座の口座を開き、当座預金に預金をします。今川銀行から小切手帳を買います。

2. 家康商店は信長商店から商品を買い、小切手帳に金額を記載して、信長商店に小切手を振り出します。

3. 信長商店は、家康商店に商品を売り、小切手を受け取ります。信長商店は、最寄の豊臣銀行に持ち込み現金化します。

4. 豊臣銀行は、小切手を今川銀行に呈示して現金を受け取り、今川銀行は、家康商店の当座口座から現金を引き落とします。

この場合、信長商店にとっては、家康商店の振り出した小切手は、他人が振り出した小切手すなわち他人振出小切手となります。現金として処理するわけです。復習が必要な人は現金のページを見て下さい。一方家康商店は、自分が振り出した小切手なので、当座勘定で処理します。

当座預金勘定が使われるのは、小切手を切った時、当座預金に預入した時です。では、仕訳をみていきましょう。

日商簿記3級では、商品を現金で売上げ、「ただちに当座預金に預けた」という表現で問題が出題されます。この場合の処理です。

設例1

銀行に当座預金口座を開設し、現金300円を預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 300 | 現金 | 300 |

当座預金(資産)が300円増加し、現金(資産)が300円減少します。

設例2

100円の商品を売って小切手を受け取った。その小切手をただちに当座預金に預けた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 100 | 売上 | 100 |

当座預金(資産)が100円増加し、売上(収益)が100円増加します。

設例3

ちなみに、商品を現金で売上げ、その後当座預金に預けた時の処理です。最終的な結果は同じです。

100円の商品を売って 小切手を受け取った。小切手を当座預金に預けた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 売上 | 100 |

現金(資産)が100円増加し、売上(収益)が100円増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 100 | 現金 | 100 |

当座預金(資産)が100円増加し、現金(資産)が100円減少します。

設例4

自己振出の小切手を受け取った場合、過去に振り出した小切手が金融機関で換金されずに取引先から戻ってきたことになりますので、当座預金を増加させます。

200円の商品を売って、自社が振り出した小切手を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 200 | 売掛金 | 200 |

当座預金(資産)が200円増加し、売掛金(資産)が200円減少します。

設例5

その後、商品を仕入れ、代金を小切手で支払った時の処理です。

50円の商品を仕入れて小切手を振り出した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50 | 当座預金 | 50 |

仕入(費用)が50円増加し、当座預金(資産)が50円減少します。

当座借越

本来、当座預金残高を超えて小切手の振出しはできませんが、当座借越という契約を銀行と結ぶことで、当座預金残高を超える小切手の振出しができるようになります。この場合の仕訳には、二通りの方法があります。一勘定制と二勘定制です。今までの続きで処理が行われるとします。

設例6 一勘定制

当座勘定のみを使います。当座勘定が貸方残高の場合、当座借越の残高を意味します。

500円の商品を仕入れて小切手を振り出した。当座預金の残高は200円であるが、借越限度額1,000円の当座借越契約を締結している。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 500 | 当座 | 500 |

仕入(費用)が500円増加し、当座(資産)が500円減少します。

現金400円を当座預金に預け入れた。当座借越残高は300円である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座 | 400 | 現金 | 400 |

当座(資産)が400円増加し、現金(資産)が400円減少します。

設例7 二勘定制

当座預金勘定と、当座借越勘定を使います。入金額以上の小切手を振り出すと、当座預金勘定は、0になり、当座借越勘定が発生します。

500円の商品を仕入れて小切手を振り出した。当座預金の残高は200円であるが、借越限度額1,000円の当座借越契約を締結している。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 500 | 当座預金 | 200 |

| 当座借越 | 300 |

仕入(費用)が500円増加し、当座預金(資産)が200円減少し、当座借越(負債)が300円増加します。

現金400円を当座預金に預け入れた。当座借越残高は300円である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座借越 | 300 | 現金 | 400 |

| 当座預金 | 100 |

当座借越(負債)が300円減少し、当座預金(資産)が100円増加し、現金(資産)が400円減少します。