仕訳帳・総勘定元帳

帳簿の定義と種類

帳簿とは、会社の経済活動を簿記で記録するものを帳簿といいます。 帳簿には、主要簿と補助簿があります。主要簿は必ず作成する帳簿です。補助簿は会社によって必要に応じて作成します。

主要簿:仕訳帳・総勘定元帳

補助簿:現金出納帳・当座出納帳・小口現金出納帳・仕入帳・売上帳・受取手形記入帳

・支払手形記入帳・売掛金元帳・買掛金元帳・商品有高帳

仕訳帳

日々の取引を仕訳によって記帳します。この帳簿のことを仕訳帳といいます。

勘定科目ごとに金額を集計する帳簿のことを総勘定元帳といいます。勘定科目ごとに仕訳帳から転記します。では、記入方法と転記の方法をみていきましょう。

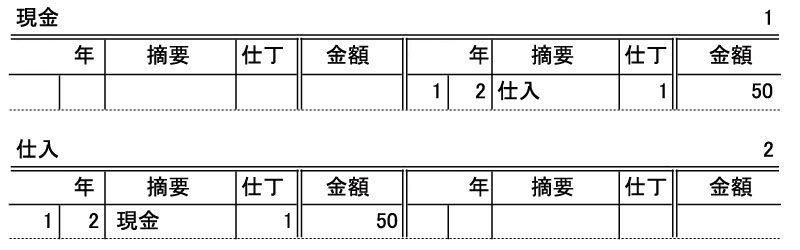

設例1

1月2日に50円の商品を織田商事から仕入れて現金を支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50 | 現金 | 50 |

これを仕訳帳に記入すると次のようになります。

<仕訳帳>

①日付欄は取引日を記します。

②摘要欄には勘定科目を記します。借方科目は左に、貸方科目は右に記入します。

摘要欄の下には、取引の概要を記します。取引ごとに、横線を引きます。

③元帳欄には、転記先の勘定科目番号を記します

④金額欄は、金額を借方と貸方に分けて記します。

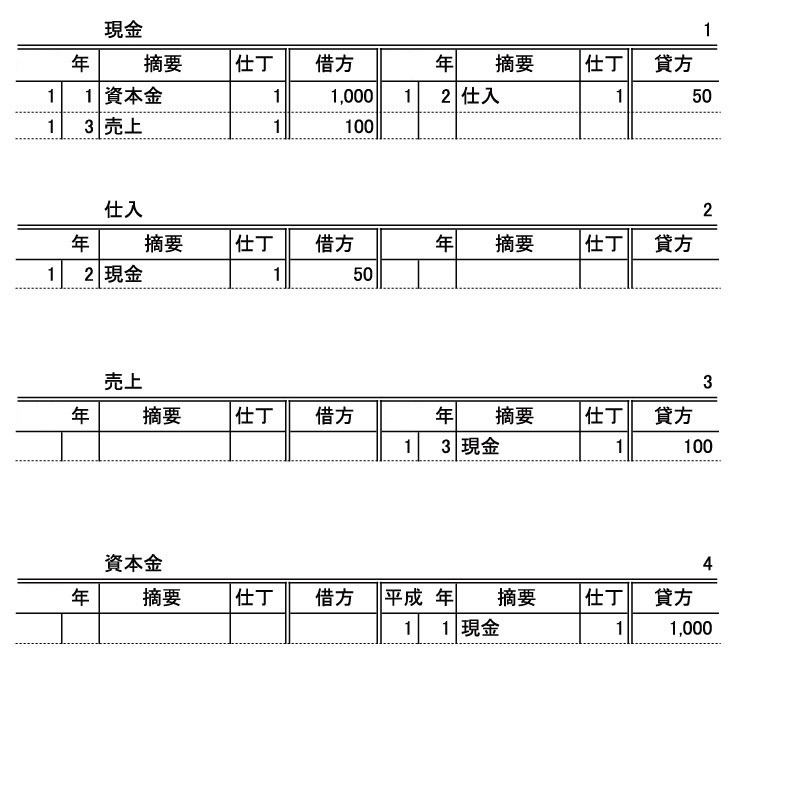

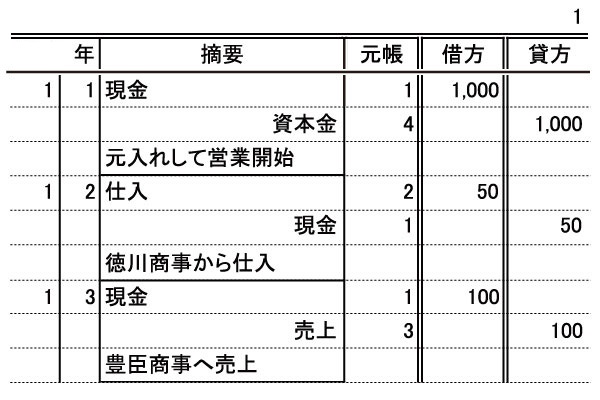

設例2

1月1日に現金1,000円を元入した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 資本金 | 1,000 |

1月2日に50円の商品を徳川商事から仕入れて現金を支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50 | 現金 | 50 |

1月3日に100円の商品を豊臣商事に売って現金を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 売上 | 100 |

<仕訳帳>

総勘定元帳

設例3

1月2日に50円の商品を織田商事から仕入れて現金を支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50 | 現金 | 50 |

仕訳帳から総勘定元帳への転記は、次のようになります。

<総勘定元帳>

①日付欄は取引日を記します。

②仕訳の借方科目は、勘定科目の借方へ記入します。仕訳の貸方科目は、勘定科目の貸方へ記入します。

③摘要欄には仕訳の相手勘定科目を記します。これは、例えば現金が減った(貸方)ときの理由を記しているのです。

視覚的に違和感があると思いますが、何度も見ているうちになれます。

④仕丁欄には、転記元の仕訳帳番号を記します。

⑤金額欄には、金額を記します。

設例4

1月1日に現金1,000円を元入した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 資本金 | 1,000 |

1月2日に50円の商品を徳川商事から仕入れて現金を支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50 | 現金 | 50 |

1月3日に100円の商品を豊臣商事に売って現金を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 売上 | 100 |

<総勘定元帳>