手形

手形とは、現金などに代わる支払いの手段の一つであり、記載された特定の日に、記載された金額を支払うことが決められた証書です。期日に支払われなかった場合には、手形の不渡とされ、会社は信用を失うことになります。掛けの場合仕入れた時から1~2ヶ月で支払期限が来ますが、手形の場合は、通常で支払期限が3ヶ月位ですので、それだけ支払いを先に延ばすことができます。小切手は、即日換金されます。手形には、約束手形と為替手形があります。

約束手形

約束手形とは振出人が受取人に対して手形に記載した金額を期日までに支払うことを約束した証書のことをいいます。

設例1

商品を買った人が現金を支払う代わりに手形を振り出します。(振出人)

織田商店は徳川商店から商品200を仕入れ、徳川商店を名宛人とする約束手形を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 支払手形 | 200 |

仕入(費用)が200円増加し、支払手形(負債)が200円増加します。

設例2

商品を売った人は、現金の代わりに手形を受取ます。(受取人・名宛人)

徳川商店は、織田商店に商品200円を売上げ、織田商店振出、徳川商店を名宛人とする約束手形を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 200 | 売上 | 200 |

受取手形(資産)が200円増加し、売上(収益)が200円増加します。

設例3

振出人は、取引銀行の当座預金から手形代金が引き落とされます。

織田商店は、徳川商店宛に振り出した約束手形が支払期日になり、当座預金から代金200が支払われた旨銀行から通知を受けた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 200 | 当座預金 | 200 |

支払手形(負債)が200円減少し、当座預金(資産)が200円減少します。

設例4

手形期日が来たら、受取人は、銀行に手形を呈示して支払いを受けます。

徳川商店は、織田商店振出の約束手形が支払期日になり、当座預金に代金200円の支払いがあった旨銀行から通知を受けた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 200 | 受取手形 | 200 |

当座預金(資産)が200円増加し、受取手形(資産)が200円減少します。

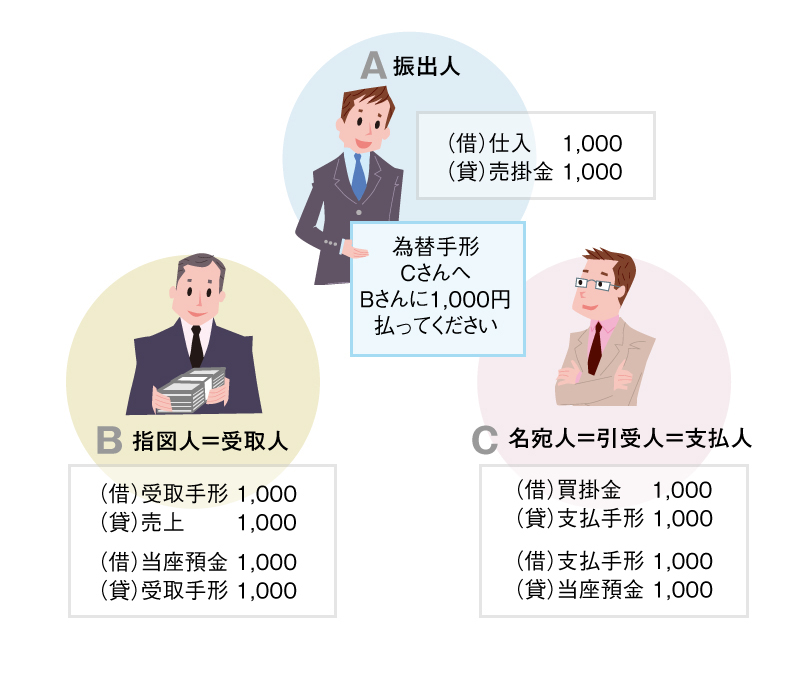

為替手形

為替手形とは手形の振出人が名宛人(引受人)に対して受取人(指図人)への支払いを委託する形式の手形のことです。

A 手形の振出人とは為替手形を作成した人です。

B 受取人(指図人)とは為替手形を受け取った人です。

C 名宛人(引受人)とは支払義務を引き受けた人です。

設例5

Aは、Bに対する買掛金を支払うため、売掛金のあるCを名宛人として為替手形を振り出しました。A(振出人)は、買掛金をCに支払ってもらう代わりに、Cに対する売掛金が減少します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 売掛金 | 1,000 |

買掛金(負債)が1,000円減少し、売掛金(資産)が1,000円減少します。

設例6

Bは、現金の代わりに為替手形1,000円を受け取ります。(指図人・受取人)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売掛金 | 1,000 |

受取手形(資産)が1,000円増加し、売掛金(資産)が1,000円減少します。

設例7

Cは、振出人Aから依頼を受けて、手形の代金の支払いを承諾します。(名宛人・引受人・支払人)Cは、Aに対する買掛金を1,000円減少させ、支払手形を1,000円増やします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 支払手形 | 1,000 |

買掛金(負債)が1,000円減少し、支払手形(負債)が1,000円増加します。

設例8

Bは、Cに手形の取り立てをします。

手形代金1,000円が当座預金に振り込まれます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 | 受取手形 | 1,000 |

当座預金(資産)が1,000円増加し、受取手形(資産)が1,000円減少します。

設例9

Cは、Bに手形代金1,000円を支払います。

手形代金を振り込みます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 1,000 | 当座預金 | 1,000 |

支払手形(負債)が1,000円減少し、当座預金(資産)が1,000円減少します。

裏書手形

手形を持っている人が、手形の期日を待たずに、仕入などのため、他人に譲り渡すことがあります。これを手形の裏書といいます。この時、手形の裏側に必要事項を記入して他人に引き渡すため、これを裏書手形といいます。

設例10

商品を100円仕入れ、手形50円を裏書し、50円を現金で渡した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 受取手形 | 50 |

| 現金 | 50 |

仕入(費用)が100円増加し、受取手形(資産)が50円減少し、現金(資産)が50円減少します。

設例11

商品を売上げ、裏書手形50円、現金50円を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 50 | 売上 | 100 |

| 現金 | 50 |

受取手形(資産)が50円増加し、現金(資産)が50円増加し、売上(収益)が100円増加します。

設例12

自己振出の約束手形を受け取った場合は、下記の通りになります。

商品500円を売り上げ、当店が振り出した約束手形で受取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 500 | 売上 | 500 |

支払手形(負債)が500円減少し、売上(収益)が500円増加します。

割引手形

手形の割引とは、支払期日前に銀行に手形を買い取ってもらうことをいいます。利息分の金額が割引かれて支払われるため割引手形といわれます。この時、利息相当額の手数料を手形売却損という費用の勘定科目で処理します。

設例13

手形30,000円を期日前に銀行に持ち込んだ。この時、利息相当額1,000円が差し引かれた金額を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 29,000 | 受取手形 | 30,000 |

| 手形売却損 | 1,000 |

現金(資産)が29,000円増加し、手形売却損(費用)が1,000円増加し、受取手形(資産)が

30,000円減少します。