精算表

精算表は、決算整理前の試算表から決算整理をして、損益計算書・貸借対照表の作成を一覧にした表です。

決算整理仕訳が頭の中に思い浮かび、勘定科目が貸借対照表科目(資産・負債・資本)なのか、もしくは損益計算書科目(収益・費用)なのかが理解できていれば、機械的に記入するだけです。

後は慣れです。何回も問題を解いているうちに早く正確に回答できるようになります。では、精算表とはどのようなものか見ていきましょう。

決算整理仕訳を修正記入欄に記入します。決算整理仕訳の借方項目は借方に、貸方項目は貸方に記入します。

貸倒引当金10円をを差額補充法で引き当てます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 10 | 貸倒引当金 | 10 |

貸倒引当金繰入(費用)が10円増加し、貸倒引当金(負債)が10円増加します。

支払利息10円を見越計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 10 | 未払利息 | 10 |

支払利息(費用)が10円増加し、未払費用(負債)が10円増加します。

期首繰越商品は100円、期末繰越商品は50円です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 繰越商品 | 100 |

仕入(費用)が100円増加し、繰越商品(資産)が100円減少します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 50 | 仕入 | 50 |

繰越商品(資産)が50円増加し、仕入(費用)が50円減少します。

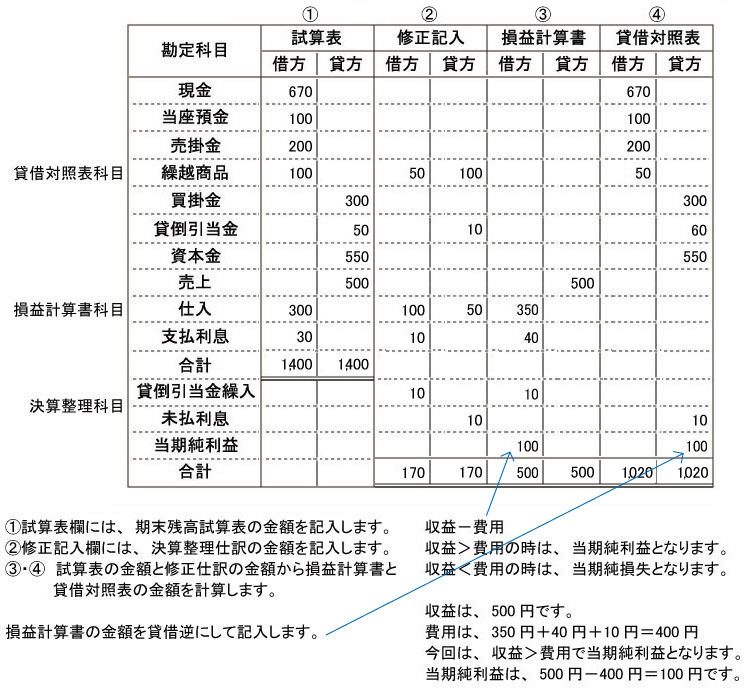

試算表の金額に修正記入された金額を加減して損益計算書科目と貸借対照表科目を計算します。